Анализ безубыточности (CVP-анализ)

Анализ стоимости-объема-прибыли (анализ CVP), также обычно называемый анализом безубыточности, представляет собой способ для компаний определить, как изменения затрат (как переменных, так и постоянных) и объема продаж влияют на прибыль компании. С помощью этой информации компании могут лучше понять общую производительность, посмотрев, сколько единиц необходимо продать, чтобы достичь безубыточности или достичь определенного порога прибыли или запаса прочности.

Компоненты CVP-анализа

Есть несколько различных компонентов, которые вместе составляют анализ CVP. Эти компоненты включают в себя различные расчеты и соотношения, которые будут более подробно описаны в этом руководстве.

Основными компонентами анализа CVP являются:

- доля маржинальной прибыли (C/S-ratio);

- коэффициент переменных расходов;

- точка безубыточности (в единицах или деньгах);

- запас прочности;

- анализ «что, если…»;

- определение целевого уровня продаж;

- степень операционного рычага.

Доля маржинальной прибыли (C/S-ratio) и коэффициент переменных расходов

Доля маржинальной прибыли (C/S-ratio) и коэффициент переменных расходов — это показатель, который компании обычно хотят видеть, чтобы получить представление о том, насколько значительны переменные затраты.

Доля маржинальной прибыли (C/S-ratio) — это маржинальная прибыль, деленная на продажи.

Коэффициент переменных расходов = общие переменные затраты / продажи.

Высокий C/S-ratio и низкий коэффициент переменных расходов указывают на низкий уровень понесенных переменных затрат.

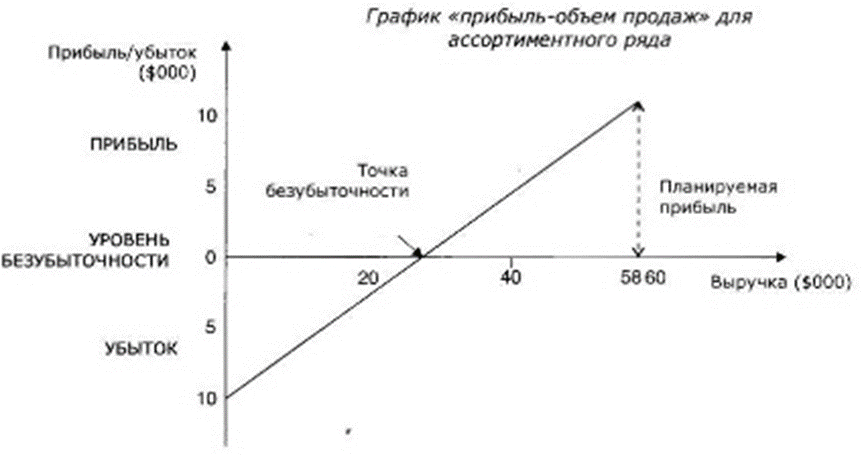

Определение точки безубыточности

Определение точки безубыточности является одним из приложений анализа «затраты-объем-прибыль» (CVP).

Точка безубыточности относится к уровню активности или продаж, которые принесут нулевую прибыль. Другими словами, это уровень, при котором бизнес не получает ни прибыли, ни убытка.

Если бизнес работает выше точки безубыточности, он получает прибыль. Если он продает ниже, то несет убытки.

Точка безубыточности — это точка, в которой «Продажи» равны «Общим затратам» (где: общие затраты = общие переменные затраты + общие постоянные затраты).

Точка безубыточности полезна менеджерам при планировании прибыли, она может быть определена с точки зрения количества единиц или суммы в деньгах.

Точка безубыточности в ед. = FС (Постоянные затраты)/Маржинальная прибыль на ед.

Точка безубыточности в $ = FС (Постоянные затраты)/Доля маржинальной прибыли

Маржа (порог) безопасности в % =S (планируемый объём продаж) – ТБ(точка безубыточности) в ед./S (планируемый объём продаж)*100%

Объем продаж, необходимый для достижения плановой прибыли = [FС (Постоянные затраты) + Р (плановая прибыль)] / Маржинальная прибыль на ед.

Чтобы проиллюстрировать концепцию точки безубыточности, рассмотрим следующий пример. Следующие данные обобщают операции компании ABC.

| На единицу (у.е.) | Всего (у.е.) | ||

| Продажи (5000 ед.) | 15 | 75 000 | |

| Минус: переменные затраты | 5 | 25 000 | |

| Маржинальная прибыль | 10 | 50 000 | |

| Минус: постоянные затраты | 20 000 | ||

| Операционный доход | 30 000 |

Точка безубыточности в единицах = 20 000 у.е. / 10 у.е./ед. = 2000 ед.

Таким образом, при выпуске 2000 единиц компания будет получать нулевую операционную прибыль. Если компания продаст более 2000 единиц, она получит прибыль. В противном случае он понесет убытки.

Точка безубыточности — это уровень активности продаж, при котором бизнес получает нулевую прибыль (ни прибыли, ни убытка). Наиболее распространены следующие вычисления:

Для точки безубыточности в количестве единиц: общие постоянные затраты, деленные на маржинальную прибыль на единицу.

Для точки безубыточности в денежном выражении: общие фиксированные затраты, разделенные на коэффициент маржинальной прибыли.

Таким образом, анализ CVP предоставляет информацию, помогающую менеджерам определить точку безубыточности и установить краткосрочные цели, такие как планы продаж, цели по прибыли, производственные бюджеты и стратегии ценообразования.

Анализ «что, если»

Довольно часто компании хотят оценить, как изменится их чистая прибыль при изменении поведения продаж. Например, компании могут использовать целевые показатели продаж или целевые показатели чистой прибыли, чтобы определить их влияние друг на друга.

В этом примере, если руководство хочет получить прибыль не менее

100 000 руб., сколько единиц продукции должна продать компания?

Мы можем применить соответствующую формулу анализа «что, если».

Количество единиц = (фиксированные затраты + целевая прибыль) / C/S-ratio.

Определение целевого уровня продаж

Помимо определения точки безубыточности, анализ CVP может определить уровень продаж, необходимый для получения определенного уровня дохода. Целевой доход может быть выражен на основе до налогообложения или после налогообложения. Его также можно выразить в процентах от продаж. Тем не менее, во всех этих случаях анализ CVP может вычислить требуемый объем продаж.

Запас прочности

Также, данный анализ позволяет определить запас прочности — это мера того, насколько далеки фактические продажи (или заложенные в бюджет продажи, в зависимости от обстоятельств) от продаж безубыточности. Чем выше запас прочности, тем безопаснее ситуация для бизнеса, поскольку он определяет уровень, на который могут упасть продажи, прежде чем бизнес понесет операционные убытки. Другими словами, он представляет собой подушку, на которую фактические или запланированные продажи могут быть уменьшены без каких-либо убытков. Запас прочности часто выражается в процентах, но также может быть представлен в денежных единицах или количестве единиц товара.

Степень операционного рычага

CVP-анализ позволяет определить степень операционного рычага, который используется для измерения чувствительности изменения операционного дохода в результате изменения объема продаж. Предположим, что степень операционного рычага равна 3. Тогда 10-процентное увеличение продаж приведет к 30-процентному увеличению операционной прибыли. Увеличение продаж на 20% приведет к увеличению операционной прибыли на 60%. Следовательно, это также относится к уменьшению, например, снижение продаж на 15% приведет к уменьшению операционного дохода на 45%.

CVP-анализ и принятие решений

Собрав все воедино и проведя анализ CVP, компании могут затем принять решение о том, стоит ли инвестировать в определенные технологии, которые изменят структуру их затрат, и намного быстрее определить влияние на продажи и прибыльность.

Например, предположим, что компания А рассматривала возможность инвестирования в новое оборудование, которое увеличило бы переменные затраты на 3 у.е. на единицу, но могло бы снизить постоянные затраты на 30 000 у.е. В этом сценарии принятия решений компании могут легко использовать цифры из анализа CVP, чтобы определить лучший ответ.

Самое сложное в таких ситуациях — определить, как эти изменения повлияют на модели продаж — останутся ли продажи относительно постоянными, вырастут они или упадут? Как только модно прогнозировать продажи — оптимизация прибыльности компании становится просто вопросом расчетов.

Ограничения CVP-анализа

Анализ CVP имеет ряд ограничений.

- Затраты делятся на чисто постоянные и чисто переменные.

- Затраты ведут себя линейно, в соответствующем диапазоне в течение определенного периода времени.

- Количество произведенных единиц всегда равно количеству проданных единиц (P = S), поэтому запасы не меняются.

- Объем — единственный фактор, влияющий на переменные затраты, поэтому переменные затраты на единицу продукции всегда постоянны.

- Цена продажи постоянна.

Однако, несмотря на свои ограничения, анализ CVP является полезным инструментом для принятия решений при правильном использовании.

Ограничения упрощают процесс анализа влияния изменений уровня активности на затраты и, в конечном счете, на прибыль.

Несмотря на простоту метода, всегда существуют сложности и ограничения, поэтому для правильного выбора и применения методов CVP-анализа, необходим высококвалифицированный специалист по управленческому учету.

Крупные компании могут позволить себе создать внутри компании отдел управленческого учета, однако для остальных предприятий, особенно сейчас, в период пандемии, когда все сокращают расходы, иногда бывает сложно содержать даже одного финансового директора в компании. В этом случае на помощь может прийти ООО «ЦЭПЭС» и выполнить следующие работы:

- CVP-анализ (анализ безубыточности);

- ABC-XYZ анализ;

- разработка политики управления запасами;

- формирование ассортиментных матриц, анализ рентабельности товаров ассортимента, решение задач максимизации прибыли при наличии ограничивающих условий;

- анализ финансово-хозяйственной деятельности компании;

- построение системы управленческого учета и планирования;

- анализ и оценку основных активов компании;

- формирование управленческой отчетности за несколько лет (ретроспективно);

- разработку бюджетов, постановку системы бюджетирования, смену системы бюджетирования на предприятии (бюджетирование «с нуля» (ZBB), инкрементное бюджетирование, бюджетирование по видам деятельности (ABB) и т. д.);

- расчет себестоимости;

- провести сверку бюджетной и фактической прибыли, провести анализ отклонений, выполнить постановку системы финансового контроля;

- провести оценку бизнеса;

- разобраться с нематериальными активами;

- и многое другое!

Необходимо решить сложную задачу?

Отправьте заявку и мы свяжемся с Вами в ближайшее время

АВТОМАТИЗИРОВАННАЯ ФИНАНСОВАЯ ОЦЕНОЧНАЯ СИСТЕМА АФОС

Цифровизация сегодня

Первая оценка - бесплатно

Бесплатно

Бесплатно